在注册会计师《税法》科目的备考中,增值税法无疑是重中之重,其内容庞杂且考点密集。其中,电信服务作为“营改增”后纳入增值税征税范围的重要部分,其税务处理是考生必须掌握的难点与高频考点。本文将聚焦于“第一类增值电信业务”,深入解析其定义、税率及关键税务处理,助力考生高效备考。

一、核心定义:何为第一类增值电信业务?

根据财税〔2016〕36号文及相关规定,电信服务分为基础电信服务和增值电信服务。

增值电信服务,是指利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

其中,第一类增值电信业务主要涉及基础设施类的服务,典型代表包括:

- 互联网数据中心(IDC)业务:提供场地、机柜、带宽等资源出租及主机托管、虚拟主机等服务。

- 内容分发网络(CDN)业务:利用分布在不同区域的节点服务器群,提高用户访问响应速度和成功率。

- 互联网接入服务(ISP):为终端用户提供接入互联网的服务。

- 国内甚小口径终端地球站(VSAT)通信业务等。

核心辨识点:第一类业务的核心特征在于提供“网络/基础设施”层面的资源出租、接入和分发服务,是数据信息传输的“管道”和“仓库”。

二、关键税务处理要点

1. 增值税税率

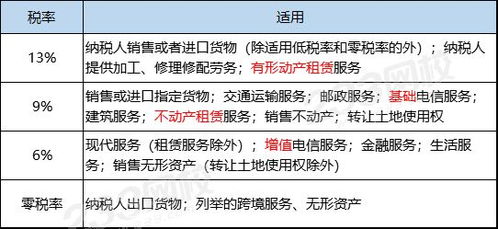

第一类增值电信业务适用的增值税税率为6%。这是考生必须牢记的核心数字,区别于基础电信服务的9%和某些现代服务的6%。

2. 计税方法

一般情况下,采用一般计税方法,即应纳税额 = 当期销项税额 - 当期进项税额。

对于符合条件的小规模纳税人,可适用简易计税方法,征收率为3%。

3. 销售额的确定

销售额为纳税人提供电信服务收取的全部价款和价外费用。但以下项目不包括在内(即不征税):

- 代为收取的政府性基金或者行政事业性收费。

- 以委托方名义开具发票代委托方收取的款项。

- 销项税额本身。

4. 进项税额抵扣

纳税人购进与第一类增值电信业务相关的货物、劳务、服务、无形资产和不动产,所取得的增值税专用发票上注明的进项税额,准予从销项税额中抵扣(用于简易计税、免税项目、集体福利或个人消费的除外)。例如,为运营IDC业务而购进的服务器、电力、带宽租赁服务等产生的进项税额,通常可以抵扣。

- 特殊业务处理(高频考点)

- 积分兑换业务:电信企业以积分兑换形式赠送的电信服务,不征收增值税。但用于兑换其他商品或服务的,应视同销售计征增值税。

- 捆绑销售(“买一赠一”):例如办理宽带业务赠送路由器。应将宽带服务和路由器各自的销售价格按公允价值比例进行分摊,分别确认收入并计算销项税额。路由器部分视同销售。

- 预存话费送手机:本质上是以电信服务为载体进行的混合销售或捆绑销售。通常需要将收取的总价款,按手机和电信服务的公允价值比例进行分摊,分别计算销项税额。手机的购进进项税额可以抵扣。

三、易错点与备考提示

- 辨析税率:务必区分基础电信(9%)、增值电信(6%),以及具体到第一类和第二类(如在线数据处理、信息服务等也适用6%)的细微差别。考题常在此设置陷阱。

- 视同销售情形:将自产、委托加工或购进的货物(如手机、路由器)无偿赠送他人,需视同销售货物。但无偿提供的电信服务本身(如测试服务、积分兑换的服务),通常不视同销售。

- 关注税收优惠:对于特定区域(如海南自由贸易港)或特定主体提供的部分增值电信业务,可能存在增值税零税率或免税政策,需结合最新税收政策学习。

- 价税分离计算:在计算销项税额时,题目给定的收入往往是含税收入,需熟练运用公式:销项税额 = 含税销售额 ÷ (1 + 6%) × 6%。

###

掌握第一类增值电信业务的增值税处理,关键在于厘清其业务本质(基础设施服务)、锁定6%的税率,并熟练运用视同销售、销售额确定等通用规则。建议考生结合历年真题,重点练习上述特殊业务处理的税务计算,做到理解透彻、计算准确,从而在考场上从容应对此类高频考点。